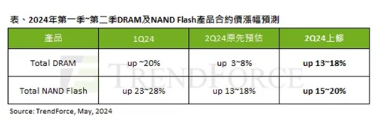

TrendForce針對2024年第二季度DRAM和(hé)NAND閃存的價格趨勢,發布了新的調查報告,表示兩者不但(dàn)會(huì)延續過去多(duō)個(gè)月的增長趨勢,而且漲幅擴大(dà)。其中DRAM合約價季漲幅将達到13~18%,而NAND閃存的合約價季漲幅将擴大(dà)至15~20%。

由于除人(rén)工智能(AI)以外的終端需求不振,特别是筆記本電(diàn)腦(nǎo)和(hé)智能手機需求上(shàng)還(hái)沒有(yǒu)複蘇迹象,結合連續數(shù)個(gè)季度漲價及庫存因素影(yǐng)響,兩個(gè)月前TrendForce給出的DRAM合約價季漲幅為(wèi)3~8%、NAND閃存為(wèi)13~18%的預測數(shù)字。不過随着上(shàng)個(gè)月中國台灣發生(shēng)地震,出于特殊因素考慮,以PC OEM廠商為(wèi)首的買房(fáng)接受了DRAM和(hé)NAND閃存的合約價格上(shàng)漲,一定程度上(shàng)反映了供需兩端對市場(chǎng)接下來(lái)走勢的考量。

TrendForce表示,随着人(rén)工智能對HBM産品的需求越來(lái)越高(gāo),加上(shàng)比傳統DRAM高(gāo)出數(shù)倍的價格(約為(wèi)DDR5的五倍),存儲器(qì)供應商逐步将産能更多(duō)地分配給HBM,進一步排擠了傳統DRAM的産能。即便如此,HBM産品的供應可(kě)能從第三季度起會(huì)出現短(duǎn)缺。

随着節能成為(wèi)AI推理(lǐ)服務器(qì)優先考慮的方向,加上(shàng)北美客戶擴大(dà)存儲産品的訂單,帶動企業級QLC SSD的需求攀升,不過暫時(shí)僅Solidigm和(hé)三星有(yǒu)經過驗證的該類産品。不少(shǎo)雲端服務商都打算(suàn)擴大(dà)企業級QLC SSD的采購,作(zuò)為(wèi)新的存儲解決方案,一定程度上(shàng)加速了部分供應商的去庫存操作(zuò),也讓部分供應商出現了惜售心态。受制(zhì)于消費産品市場(chǎng)需求前景不明(míng),存儲器(qì)供應商普遍對産能支出趨于保守。